CTS: Ocho formas distintas de calcular el monto a depositar

El depósito de CTS no es igual para todos, las mypes tienen un régimen distinto que se refleja en el monto a depositar

Este 15 de noviembre vence el plazo para que las empresas del país depositen la Compensación por Tiempo de Servicios (CTS) a todos sus trabajadores que están en planilla. Sin embargo, no todos los trabajadores formales del país tienen derecho a que les depositen la misma cantidad de su sueldo y no a todos les depositan.

La Cámara de Comercio de Lima (CCL) identificó que existen ocho casos concretos que los empleadores deben tener en cuenta a efectos de determinar si están o no obligados a depositar la CTS.

Victor Zavala, gerente del Centro Legal de la CCL, dijo que para conocer si el empleador está obligado a efectuar el próximo depósito de CTS se debe tener en cuenta lo siguiente: el tipo de empresa (microempresa, pequeña, mediana y gran empresa), constatar si los trabajadores son nuevos o antiguos, verificar si la empresa está o no inscrita en el Registro Nacional de la Micro y Pequeña Empresa (Remype) y, por último, si el trabajador cuenta o no con un mes de trabajo al 31 de octubre del 2016.

MEDIANA EMPRESA

1.- Para el caso de la mediana o gran empresa no se han registrado variaciones en las reglas para efectuar el depósito de CTS. En consecuencia, los empleadores deben tomar en cuenta la remuneración del trabajador al 31 de octubre, a la que debe agregarse un sexto de la gratificación que percibió el trabajador en julio del 2016. Por ejemplo: S/3.000 + S/ 500 = S/3.500 / 12 = S/292 x 6 = S/1.752 (monto a depositar).

PEQUEÑA EMPRESA

2.- Para las mype las cosas son distintas. En el caso de la pequeña empresa, la que percibe ingresos anuales no superiores a 1.700 UIT (S/ 6′ 715.000) pueden presentarse tres situaciones: de no estar inscrita en el Remype, todos sus trabajadores antiguos o nuevos tendrán derecho a CTS conforme a las reglas generales.

3.- Pero en caso la empresa esté inscrita en el Remype, los trabajadores contratados hasta antes del registro tendrán derecho a CTS según las normas del régimen general.

4.- Mientras que para el caso de los trabajadores nuevos, contratados luego del registro de la pequeña empresa en el REMYPE, tendrán derecho al 50% de CTS, que debe ser calculada conforme al régimen general.

MICROEMPRESA

5.- En el caso de las microempresas (ingresos anuales no superiores a 150 UIT, es decir, S/592.500), si la empresa no está inscrita en el Remype, todos sus trabajadores tendrán derecho a CTS bajo el régimen general.

6.- Pero si se inscribió en el Remype, los trabajadores contratados antes de su registro tienen derecho a CTS bajo el régimen general.

7.- Y, en el caso de sus nuevos trabajadores contratados con posterioridad a su inscripción en el Remype, estos no tienen derecho a CTS.

MENOS DE UN MES

8.- Los trabajadores que al 31 de octubre de 2016 tengan menos de un mes de servicios no tienen derecho al depósito de la CTS que vence el 15 de noviembre, pero los días laborados se sumarán al semestre noviembre 2016 – abril 2017 y la CTS acumulada se depositará hasta el 15 de mayo del 2017.

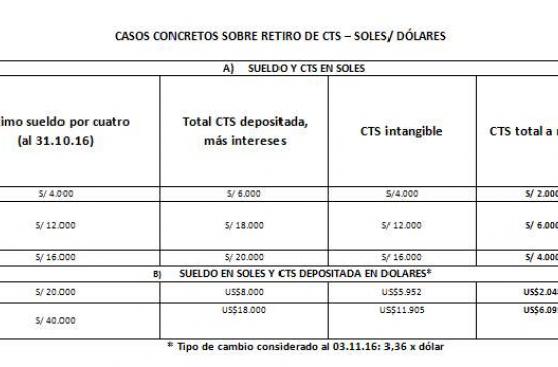

En resumen, puede observarse este cuadro:

El Comercio