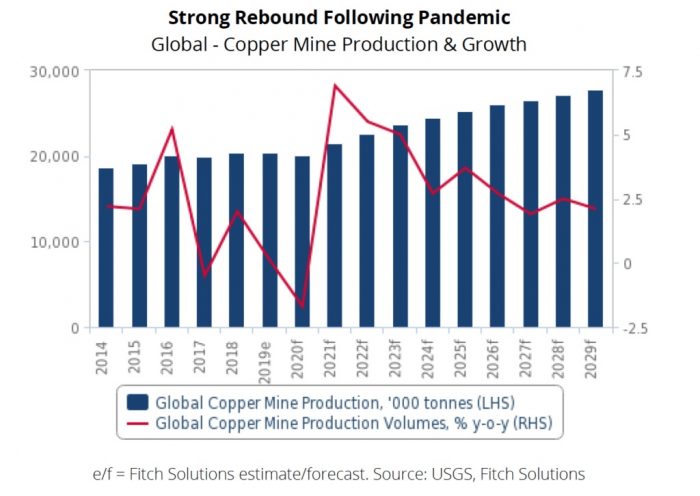

Un nuevo informe de Fitch Solutions prevé que la producción mundial de la mina de cobre aumentará a una tasa anual promedio de 3,7% entre 2021 y 2029, con una producción total que aumentará de 21,5 millones de toneladas a 27,8 millones de toneladas en el mismo período.

En términos interanuales, el analista de mercado ve que la producción del metal rojo se expande en un 6,9% como resultado de los múltiples nuevos proyectos que están entrando en línea y los efectos de base baja debido a los cierres de la covid 19 que reducen la producción en 2020.

A la cabeza de este crecimiento se encuentra Chile, donde se espera que el proyecto de la Opción de Crecimiento de Spence de BHP (ASX, LON, NYSE: BHP) entregue la primera producción entre diciembre de 2020 y marzo de 2021. Se prevé que la operación aumente la producción de cobre pagadero en 185kt anuales una vez que se haya puesto en marcha.

La previsión de Fitch también tiene en cuenta el regreso de la mayoría de los trabajadores a la mina Escondida, aunque BHP ya ha dicho que la producción será inferior a la habitual hasta el ejercicio fiscal de 2022 como consecuencia de la reducción de la plantilla.

«Sin embargo, el retorno de los trabajadores impulsará la producción de cobre de nuevo a un rango normal, que la empresa mantiene en un promedio de aproximadamente 1.200kt anuales», dice el informe. «Además, dependiendo de cuándo el proyecto de la Opción de Crecimiento de Spence mencionado anteriormente comience finalmente la producción y pueda aumentar su tasa de ejecución completa, esperamos que también contribuya positivamente al crecimiento de 2022».

El analista señala que el pronóstico del cobre también cuenta con que Lundin Mining (TSX: LUG) pueda llegar a una solución amistosa con sus sindicatos chilenos para fin de año y, por lo tanto, no impactar la producción para 2021.

Lundin proyecta que la producción de la mina de cobre de Candelaria oscilará entre 185kt y 195kt en 2021, lo que supone un aumento con respecto a las 142kt producidas en 2019 y se prevé que sea superior a la producida en 2020.

Según Fitch, el crecimiento posterior a 2021 se beneficiará de la demora en la puesta en marcha de proyectos como el proyecto de Quebrada Blanca Fase 2 de Teck Resources, que se espera que empiece a producir en la segunda mitad de 2022.

El desarrollo del proyecto se había retrasado entre cinco y seis meses debido a la pandemia de covid 19, pero desde entonces se ha reiniciado, y la empresa estima ahora que la producción de cobre durante los primeros cinco años tendrá un promedio de 286kt por año.

Todos estos acontecimientos llevaron a Fitch a revisar al alza sus previsiones para 2022 y 2023 hasta el 4% y el 3,2% respectivamente, desde el 2,9% y el 1,9% anteriores.

Respecto a Perú, Fitch espera que su perspectiva de producción de minas de cobre se recupere con fuerza en 2021, creciendo un 20% interanual, como resultado de los fuertes efectos de base baja y de los nuevos proyectos que se pongan en marcha.

Perú cuenta actualmente con 48 proyectos mineros en diferentes etapas de desarrollo y otros 54 proyectos de exploración.

«Perú está empatado en segundo lugar en cuanto a las mayores reservas de cobre del mundo, con 87 millones de toneladas en 2019, el 10% de las reservas conocidas», dice el informe. «Creemos que la inversión china jugará un papel cada vez más importante en el sector del cobre del Perú. Los mineros buscan diversificar su cadena de suministro para compensar el hecho de que el consumo interno chino es mayor que su oferta».

Según la información oficial, se espera que el Perú vea 10.200 millones de dólares invertidos en cinco proyectos mineros durante la próxima década por empresas chinas.

China y la RDC

Dentro de China, se prevé que la producción de cobre aumente a una tasa media del 1,5% anual en el período 2021-2029, en comparación con una tasa media de crecimiento del 4,6% en el último período de 10 años.

El analista de mercado dice que esta desaceleración del crecimiento de la producción será impulsada por el cierre de minas de cobre de baja ley y el retraso de las expansiones de capacidad planificadas.

A pesar de estas perspectivas, se espera que la producción nacional de cobre sea positiva a medida que se pongan en marcha nuevos proyectos y el país asiático desarrolle activos en el extranjero para mejorar la seguridad de sus recursos.

«Los mineros de cobre chinos seguirán comprometidos con la inversión en depósitos de cobre en el extranjero para asegurar el acceso a material de alta calidad y bajo costo», afirma Fitch. «Por ejemplo, en octubre de 2019, Zijin Mining anunció que gastaría 146 millones de dólares para aumentar su interés en Ivanhoe Mining. La compra convertirá a Zijin en el segundo mayor accionista de la empresa que desarrolla la mina de cobre Kamoa-Kakula en la República Democrática del Congo».

Kamoa-Kakula, por otra parte, se prevé que sea uno de los mayores contribuyentes al crecimiento del sector del cobre de la RDC, cuya producción se espera que crezca un 12% interanual en 2021, tras una contracción del 3,5% en 2020.

La predicción se basa en el hecho de que, en agosto, Ivanhoe Mines (TSX: IVN) informó de que el desarrollo de la mina de cobre de Kakula había progresado antes de lo previsto, y la empresa espera conseguir el primer concentrado de cobre en el tercer trimestre de 2011.

Este y otros proyectos, junto con la producción constante de la mina Tenke Fungurume de China Moly y la mina Katanga de Glencore (LON: GLEN), son los fundamentos del pronóstico de Fitch, que tiene en cuenta la decisión de Glencore de dejar inactiva la mina de cobre-cobalto Mutanda de 2020 a 2022.

Fuente: Mining.com

Email: [email protected]

Deja una respuesta