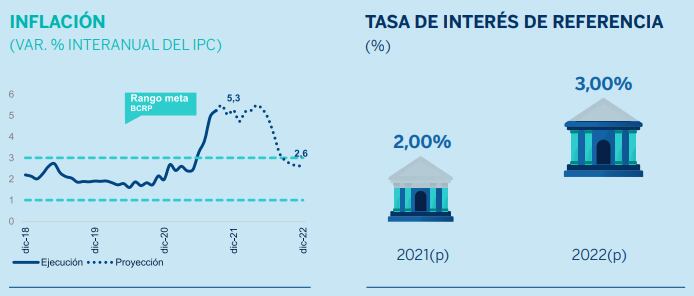

Según el reciente informe Situación Perú del BBVA, Research la inflación sería de 2.6% hacia fines del 2022, regresando así al rango meta del Banco Central de Reserva (BCR).

“Estimamos que la inflación se va a mantener elevada todavía por la primer mitad del 2022, en donde habrán tasas entre 4.5% y 5% o por encima de este rango. Sin embargo, en el segundo semestre, con un entorno de menores presiones cambiarias, corrección a la baja del precio de los commodities agrícolas y en menor medida de los combustibles, pensamos que la inflación va a converger al rango meta a partir del segundo semestre del próximo año”, señaló Hugo Perea, economista jefe del BBVA Research.

Indicó que la transición de tipo de cambio a precios ha sido intensa en 2021, y que se debe tomar en cuenta que en julio y agosto del presente año, la inflación fue de 1%. “Se tendrá un efecto base alto. Si se compara julio y agosto del 2022 con los mismos meses de este año, la mayor base jugaría en favor a que se retorne más fácilmente al rango meta”, manifestó.

Señaló que se espera que el BCR continue con el recorte de estímulo monetario, con el fin de seguir anclando las expectativas y así evitar efectos que prolonguen las presiones inflacionarias, que podrían requerir ajustes más complicados.

“Si se mide la posición de la política monetaria como las tasa de interés de referencia en términos reales, a pesar de los incremento de 50 puntos básicos, sigue siendo la misma. En ese sentido se espera que hacia fines de año la tasa de política monetaria se ubique en 2% (nuevo aumento) y 3% en el 2022. No esperamos ver un mayor desanclaje de la expectativas de inflación debido al compromiso del BCR”, dijo Perea.

Proyección del tipo de cambio

Según BBVA Research el tipo de cambio podría cerrar este año entre S/4.10 y S/4.15 y el 2022 entre S/4.15 y S/4.25.

Por el lado externo se prevé un desempeño favorable, en donde habría un superavit comercial en el 2021 y el próximo año, el cual va a atenuar las presiones depreciatorias sobre la moneda local. En los siguientes meses se vería volatilidad cambiaria vinculada al entorno político y al ajuste monetario por parte de la Fed (tapering), el cual podría empezar en noviembre o diciembre.

“De acuerdo a estimados propios respecto a los fundamentos, nuestra moneda está subvaluada alrededor de un 3%. Si hay una mayor estabilidad política podríamos ver un fortalecimiento del sol y tener números más bajos que los observados en nuestras proyecciones”, indicó Perea.

Fuente: Gestión