(Foto. AFP)

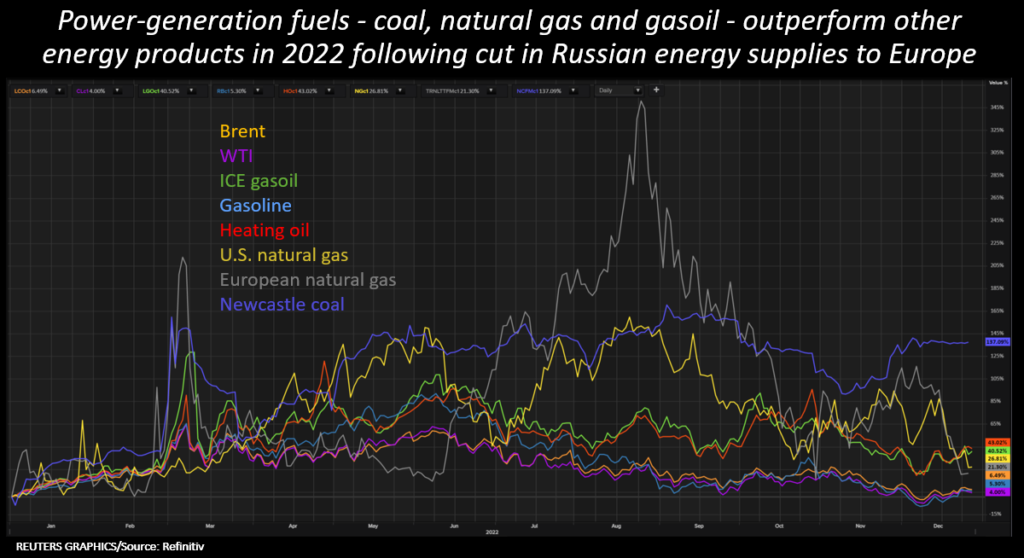

Los mercados del carbón y el gas natural se preparaban el viernes para cerrar 2022 con fuertes ganancias, después de que la crisis energética mundial desencadenada por la guerra entre Rusia y Ucrania avivara los precios, y el menor suministro previsto para 2023 podría impulsar aún más las ganancias.

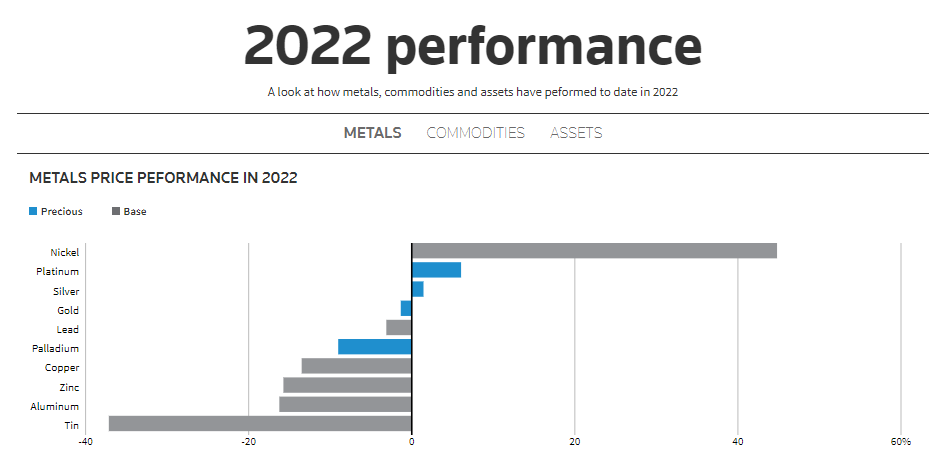

Los metales industriales, el mineral de hierro y el caucho van camino de terminar en terreno negativo, empujados a la baja en 2022 por la estricta política de cero covares de China y los temores a una recesión mundial.

Los mercados agrícolas, incluidos los cereales y el aceite de palma, saltaron a máximos históricos en marzo por la climatología adversa y las interrupciones del suministro relacionadas con pandemias, disparando la inflación alimentaria, pero estas materias primas cedieron gran parte de sus ganancias en el segundo semestre.

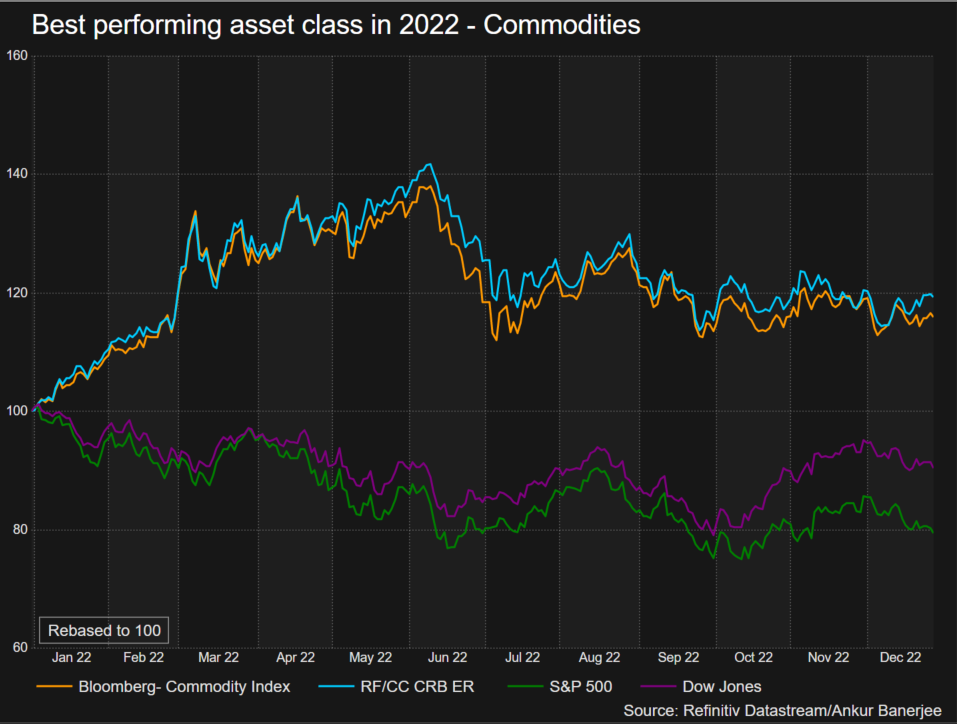

“A pesar de la reciente caída de los precios, es probable que las materias primas terminen el año como la clase de activos más rentable”, afirma Goldman Sachs en su informe sobre materias primas para 2023.

“Desde una perspectiva fundamental, la configuración para la mayoría de las materias primas el próximo año es más alcista de lo que ha sido en cualquier momento desde que destacamos por primera vez el superciclo en octubre de 2020.”

Tensión en el suministro

Los mercados mundiales del gas se vieron sacudidos este año por la interrupción del suministro ruso a Europa y los daños sufridos por un importante gasoducto en medio de la guerra de Ucrania, que obligaron a los países europeos a importar volúmenes récord de gas no ruso para garantizar el abastecimiento en invierno.

La demanda adicional de gas natural licuado (GNL) y el menor suministro de gas canalizado ejercieron una enorme presión sobre el mercado mundial, espoleando una crisis energética que elevó los precios del gas a máximos históricos.

Los futuros del carbón de Newcastle se han disparado casi un 140% en 2022, el mayor salto desde 2008.

En el mercado europeo, el contrato de referencia del gas holandés a primeros de mes estaba a punto de terminar 2022 casi un 8% al alza, pero se ha desplomado alrededor de un 75% desde los máximos históricos registrados a principios de año, después de que Europa acumulara con éxito existencias de gas.

Los futuros del gas en EE.UU. subieron más de un 20% y los precios del gas al por mayor en los Países Bajos aumentaron casi un 8%, ambos por tercer año consecutivo.

Dado que Europa seguirá importando GNL para reconstituir sus existencias de gas el año que viene después del invierno, se prevé que los precios del gas se mantengan elevados a medida que se vayan incorporando nuevos suministros limitados.

El desmantelamiento de los estrictos controles pandémicos en China, segundo importador mundial de GNL, también podría fomentar la recuperación económica y un mayor consumo de GNL el año que viene.

Sin embargo, un tope europeo a los precios del gas a partir de febrero podría mantener a raya el mercado y reducir la volatilidad observada este año.

Los precios del petróleo van camino de registrar su segunda subida anual, con el Brent subiendo casi un 6% y el crudo estadounidense casi un 5%.

Los futuros del petróleo Brent han superado los 139 $ por barril a principios de 2022, no muy lejos de su máximo histórico registrado en 2008, pero desde entonces han caído a alrededor de 85 $ por barril ante unas perspectivas económicas más débiles y unas modestas interrupciones de las exportaciones rusas.

En cuanto a los metales industriales, el cobre de la Bolsa de Metales de Londres va camino de caer un 13% este año, y el aluminio, alrededor de un 15%. Ambos alcanzaron máximos históricos en marzo.

Los precios al contado del mineral de hierro con destino a China , que consume aproximadamente dos tercios de la oferta mundial, han caído alrededor de un 5% este año, terminando cerca de los 115 dólares por tonelada.

Los analistas de Citi son bajistas en níquel y zinc para los próximos seis a 12 meses, viendo un fuerte crecimiento de la oferta, y alcistas en mineral de hierro y aluminio.

“Se espera que el mineral de hierro se mantenga fuerte a corto plazo y podría seguir en el caso alcista de una mayor relajación del crédito chino”, dijeron en una nota.

El giro de 180 grados de China en la política de covacaciones y su promesa de aumentar el apoyo al sector inmobiliario contribuyeron a sostener los metales ferrosos y no ferrosos en diciembre.

Aún así, el optimismo se ha visto atenuado por el aumento de las infecciones de cólvido en el país y los riesgos de recesión mundial en 2023 si los bancos centrales, como se espera, siguen subiendo los tipos.

El níquel, el metal con mejor comportamiento, va camino de registrar una subida del 45%, la mayor desde 2010, en parte por la escasez de metal que puede entregarse contra el contrato de la LME y en parte por la volatilidad creada por los bajos volúmenes y liquidez tras un fiasco comercial en marzo.

Fuente: Reuters