El precio del cobre lleva más de dos meses rondando los 3,50 dólares la libra (7.700 toneladas), lo que supone un descenso del 21% desde principios de año y no permite acercarse a los máximos históricos alcanzados a principios de marzo.

La ralentización del crecimiento mundial y la fortaleza del dólar, que encarece el cobre en el resto del mundo, han socavado los argumentos alcistas basados en unos inventarios históricamente bajos y en unos sólidos fundamentos de la demanda a largo plazo.

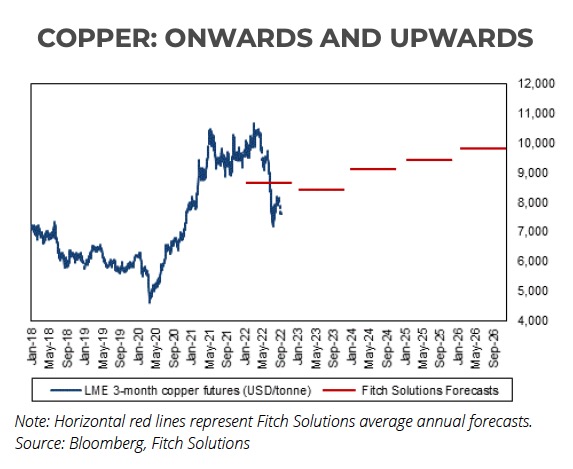

Un nuevo informe de Fitch Solutions recorta en dos dígitos las previsiones de precios de la empresa de investigación para el próximo año, hasta los 8.400 dólares, frente a la proyección anterior de una media de 9.580 dólares para el año.

Fitch espera un pequeño superávit en el mercado del cobre para este año, pero a partir de 2023 prevé déficits crecientes que alcanzarán un máximo de unos 9 millones de toneladas a finales de la década a medida que la demanda se acelere “principalmente impulsada por el consumo relacionado con la transición ecológica”.

Fitch afirma que “una importante cartera de nuevos proyectos [que] aportará cobre adicional al mercado, especialmente en Chile, Perú, Australia y Canadá” y también espera que “varios de los principales problemas de suministro en América Latina se alivien en los próximos años”:

“Sin embargo, a partir de aproximadamente 2026, estas mejoras en la oferta se verán superadas cada vez más por el crecimiento de la demanda derivado de la transición mundial hacia una economía verde”.

Fitch ve una mejora constante de los precios del cobre en los próximos cinco años, con el metal volviendo a sus máximos de marzo por encima de los 10,000 dólares en 2027 y de los 11,500 dólares en 2031 a medida que “surja un déficit estructural a largo plazo”.

Sin embargo, Fitch señala una serie de factores de riesgo que podrían oscurecer esta previsión halagüeña a largo plazo, como un mayor fortalecimiento del dólar si se acelera el endurecimiento de la política monetaria de EE.UU., una mayor regulación por parte del gobierno chino para reducir los precios de las materias primas, una resolución más estable de algunas de las tensiones industriales en América Latina y una aceptación más rápida de lo esperado del reciclaje del cobre.

Agregue un comentario