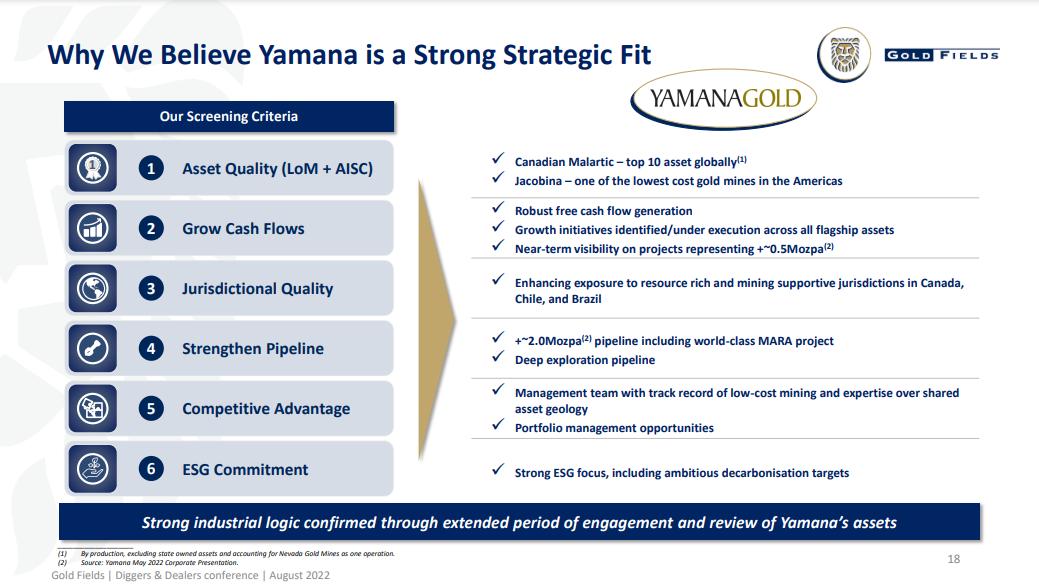

- La intención de Gold Fields de adquirir la canadiense Yamana Gold sigue en el limbo, aunque la minera sudafricana ha ganado partidarios y dice que sus accionistas están empezando a entender la estrategia.

Tras su segunda gira internacional para convencer a los detractores del acuerdo, el director ejecutivo de Gold Fields, Chris Griffith, indicó que algunos de los inversores de la empresa siguen fijándose en la prima del 33,8% ofrecida por Yamana.

Los accionistas han criticado la propuesta de fusión por acciones, argumentando que el enfoque amistoso no garantiza el crecimiento y la rentabilidad.

Griffith, que está al frente de la empresa desde abril de 2021, ha dicho que Gold Fields ofreció una gran prima porque Yamana cotizaba con descuento respecto al valor neto de los activos y que la oferta habría sido descartada a un precio inferior.

Desde el día en que se anunció por primera vez la oferta, el 31 de mayo, Gold Fields ha perdido un 29% de su valor y Yamana un 15%, dejando al objetivo aurífero canadiense con una capitalización de mercado de 4.400 millones de dólares, frente a los 6.700 millones que tenía en mayo.

Para aliviar las preocupaciones de los inversores, Gold Fields mejoró la oferta original a principios de julio ofreciendo pagar a los accionistas entre el 30% y el 45% de los beneficios normalizados en las etapas de dividendos intermedios y finales, frente a un rango de pago anterior del 25% al 35%.

También prometió un pago del 45% para los dividendos intermedios y finales de 2023, una vez completada la adquisición amistosa de Yamana, y una cotización en la Bolsa de Toronto.

A pesar de que los inversores en oro piden una mayor consolidación en el sector, para compensar el aumento de los costes, Griffith admitió que aún no está seguro de que Gold Fields obtenga el 75% de los votos necesarios para seguir adelante con la operación.