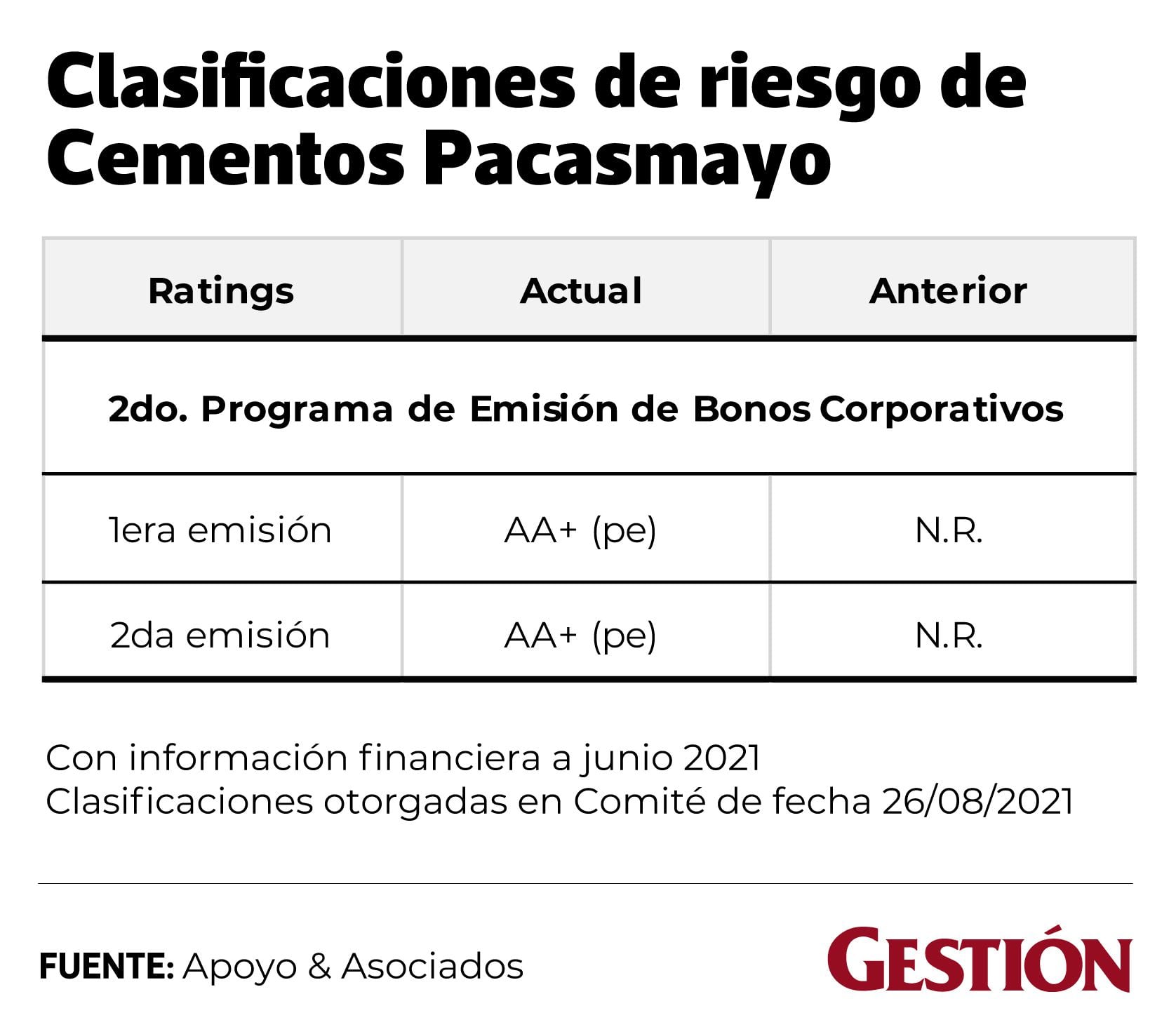

La empresa Cementos Pacasmayo S.A.A. ha logrado alcanzar hasta junio de 2021 una producción de 3.6 millones de toneladas, superando incluso los niveles de producción pre pandemia cuando fue de 2.6 millones. Asimismo, se ratificó la clasificación de esta empresa en la categoría AA+ (pe) con perspectiva estable.

En el reciente análisis de Apoyo & Asociados Fitch Ratings, también se indicó que en el 2020 la producción había caído a 2.5 millones; sin embargo mediante la implementación de estrategias pudo alcanzar los objetivos.

Estas estrategias consistieron principalmente en ampliar la oferta de productos con seis tipos de cemento y diversos aditivos según cada necesidad del cliente, creando de esta manera soluciones innovadoras, eficientes y personalizadas. Así, en el largo plazo se aspira tener un mix de ventas balanceado entre cemento y soluciones constructivas.

En cuanto a su estrategia comercial, se demostró que está soportada en una extensa red de distribución para los materiales de construcción, afianzando la demanda de sus productos. Esta consta de 269 minoristas con 405 tiendas físicas bajo la marca DINO, que concentran alrededor del 70% de sus ventas, convirtiéndose en una ventaja frente a nuevos competidores.

Cabe precisar que dicha compañía es la única productora de cemento en la región norte del país, con una creciente participación de 27.4% en el año móvil a mayo 2021 que lo consolida como el segundo más grande productor de cemento del país.

Pacasmayo cuenta con tres plantas ubicadas en Pacasmayo (La Libertad), en Piura y una tercera en Rioja (a través de la subsidiaria Cemento Selva) que le permite abastecer la demanda de la zona y canteras propias, con reservas para más de 70 años, muy próximas a sus plantas que le abastecen del principal insumo, la piedra caliza.

Además, Pacasmayo tenía un ratio de utilización de sus plantas de 53% en promedio durante los años pre pandemia. Sin embargo, luego de la cuarentena, el ratio se incrementó a 72.4% a junio 2021, nivel que aún le permite seguir abasteciendo el crecimiento futuro y le otorga flexibilidad para bajar precios y mantener adecuados márgenes.

Estas cifras reflejan que la demanda de cemento en la región norte se mantiene sólida y se destaca que en el 2020, mientras los despachos de cemento cayeron 15.5% a nivel nacional, en el caso de Pacasmayo solo se redujo en 1.5%.

En efecto, se evidencia la resiliencia de ventas que ha logrado la empresa, donde cerca del 71% se dirigen al segmento de autoconstrucción, un 16% al sector público y un 13% al sector privado, el cual es más sensible al ruido político y confianza en la inversión. Todos estos factores se vieron favorecidos ante la mayor liquidez de las personas y mayor presupuesto para el mejoramiento del hogar con los incentivos otorgados por el gobierno como bonos familiares, retiro de AFP y CTS.

Asimismo, la demanda estuvo impulsada por proyectos de inversión pública en el norte del país, enfocados principalmente en pistas, veredas, colegios y hospitales.

En el año móvil a junio 2021 la compañía obtuvo un EBITDA consolidado de S/438 millones, superior a los S/311 millones del 2020 e incluso mayor a los S/ 398 millones del 2019, producto de la recuperación de la demanda.

En ese sentido, se espera que para el segundo semestre del año la demanda se mantenga sólida, ya que el acuerdo de cooperación firmado con el gobierno británico permitirá dar impulso al programa de reconstrucción del norte.

¿Qué podría modificar la clasificación asignada?

Según el reciente informe, una acción negativa de clasificación podría darse en caso la demanda se vea impactada negativamente por una tercera ola del COVID-19 y/o la incertidumbre política del país. Esto produciría un deterioro persistente en los márgenes, más allá de lo detallado por la clasificadora, de modo que se mantenga de manera sostenida un endeudamiento consolidado mayor a 3.5x.

De otro lado, debido a la actual coyuntura es poco probable que en el corto plazo se produzca un aumento en las clasificaciones de riesgo asignadas. Hacia el mediano plazo, una acción positiva se daría en caso la demanda crezca sostenidamente por encima de lo proyectado y la generación de Ebitda permitan mostrar un endeudamiento menor a 2.5x de manera sostenida.

Fuente: Gestión