Por: Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima

Las Reservas Internacionales Netas (RIN) son activos que mantienen las autoridades monetarias por razones precautorias para enfrentar posibles shocks externos en épocas de turbulencia financiera, asimismo les permite garantizar la capacidad de pago de deuda externa, además de amortiguar cambios bruscos en el tipo de cambio y mostrar solidez en la moneda local. Esto contribuye a lograr una mejor calificación crediticia y la reducción del riesgo país, lo que permite a las naciones acceder a un financiamiento internacional con menores tasas de interés.

Por ello, los países deben mantener un nivel óptimo o adecuado de RIN, la cual suele medirse con indicadores referenciales como su nivel de porcentaje frente al PBI, a la deuda pública externa y como el equivalente a los meses de importaciones. Al 15 de febrero, Perú cuenta con un nivel de RIN de US$ 74.089 millones, equivalente al 30% del PBI, incrementándose en US$ 2.206 millones respecto al cierre del 2022, según el Banco Central de Reserva del Perú (BCRP).

Estos activos internacionales deben ser administrados para preservar el capital y garantizar su disponibilidad en el corto plazo, bajo criterios de seguridad, liquidez y rentabilidad. Según el ente emisor, el 77% de las RIN se encuentran invertidas en valores líquidos de alta calidad crediticia, mientras que el 20% en depósitos en bancos del exterior y el 3% en oro. Con respecto a la calidad de la cartera, al cierre del 2022, un 63% se mantiene en entidades con calificativo crediticio de AAA, el 24% con calificativo AA y el 13% con calificativo A.

Las RIN en la región

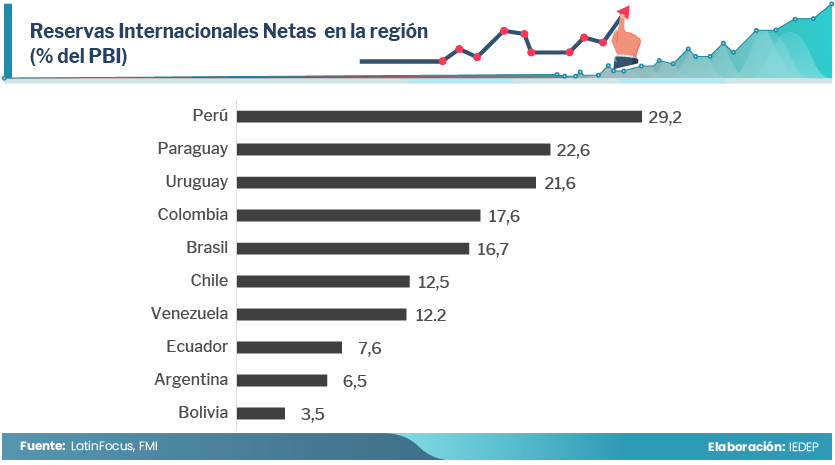

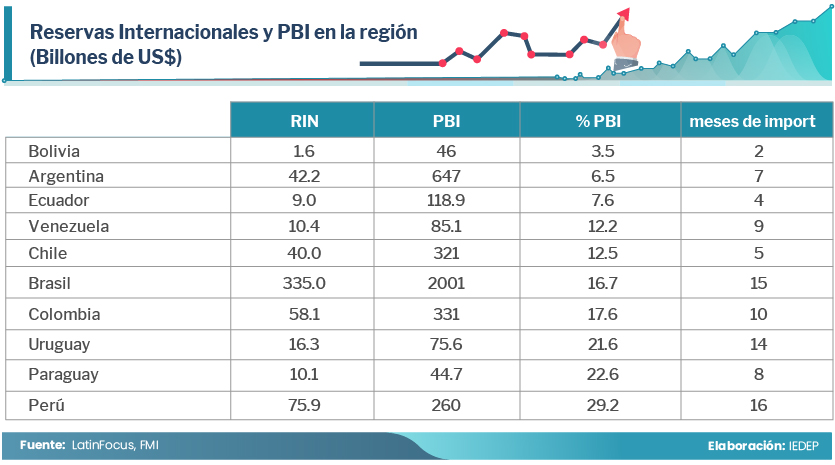

Evaluando las RIN como porcentaje del PBI en la región, se observa que Perú supera en este indicador al resto de países; en cambio, los países con menor ratio de RIN son Bolivia (3,5%) y Argentina (6,5%). En el caso del país del altiplano, hay que sumar los problemas en sus finanzas públicas con un déficit fiscal de 7,9% del PBI, el más elevado de la región y una deuda pública de 85,1% del PBI, la segunda más alta. Por su parte, Argentina registra problemas fiscales similares, pero ligeramente menores, además de un déficit de 3,3% y una deuda de 69,5% del PBI.

En términos de meses de importaciones, las reservas de Bolivia y Argentina equivalen a dos y siete meses, respectivamente. Volviendo a Perú, también supera al resto de países de la región, pues sus reservas equivalen a 16 meses de importaciones.

Estos resultados hacen prever, si no lo es ya, fuertes depreciaciones en las monedas de Bolivia y Argentina, elevado riesgo país, defaults y reestructuraciones de deuda, algo que ha caracterizado sobre todo a la nación argentina en las últimas décadas.

En ese sentido, algunas medidas paliativas, pero que no resuelven la causa central del problema, son restringir las importaciones, efectuar controles cambiarios, reducir el crecimiento, renegociar la deuda pública y hasta implementar un control de precios, sobre todo cuando el aumento del tipo de cambio acelera la inflación.

Lecciones no aprendidas

Para el caso peruano, la pérdida de RIN, elevada inflación y deuda pública de los años ochenta fueron causales para modificar el marco institucional, objetivos e instrumentos del BCRP, dotándolo de una mayor independencia y autonomía y adoptando las metas explícitas de inflación, transparencia en sus decisiones y rendición de cuentas. A esto se suma una mayor responsabilidad en el manejo fiscal y una redefinición del rol del estado en la economía. Estos cambios sucedieron en casi todos los países de la región.

En el caso argentino, en 1992, se promulgó la Ley Orgánica del Banco Central de Argentina, donde se señala en el artículo 3º que “es misión primaria y fundamental del Banco Central de la República Argentina preservar el valor de la moneda”. No obstante, en el 2012, el Gobierno promulga una nueva ley orgánica modificando dicho artículo y señalando que “el banco tiene por finalidad promover, en la medida de sus facultades y en el marco de las políticas establecidas por el gobierno nacional, la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social”. En suma, se incorporaron más funciones al Banco Central argentino, las que han ido en contra de la estabilidad macroeconómica de dicho país.

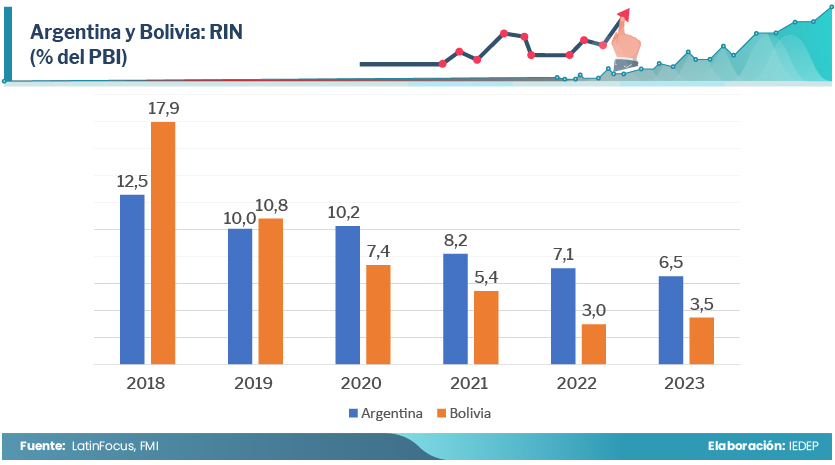

En cuanto a Bolivia, la ley orgánica de su Banco Central (BCB) está vigente desde 1995. En ella se señala que “el objetivo del BCB es procurar la estabilidad del poder adquisitivo interno de la moneda nacional”. Empero, el manejo monetario-fiscal, de subsidios, sobre endeudamiento y una errada administración de las RIN han deteriorado los fundamentos macroeconómicos de dicha economía, lo que ha llevado a que, entre el 2018 y el 2023, las RIN bolivianas se redujeran del 18% al 3,5% del PBI.

Fuente: La Cámara (CCL)

Deja una respuesta