Se espera que la producción de los ocho mayores productores de oro del mundo (Newmont, Barrick, AngloGold, Polyus, Kinross, Gold Fields, Newcrest y Agnico-Eagle) se recupere este año hasta alcanzar entre 25 y 25,75moz, lo que representa un aumento de hasta el 3,1% en comparación con la producción colectiva de 2020, según un informe de GlobalData, una empresa de datos y análisis con sede en el Reino Unido.

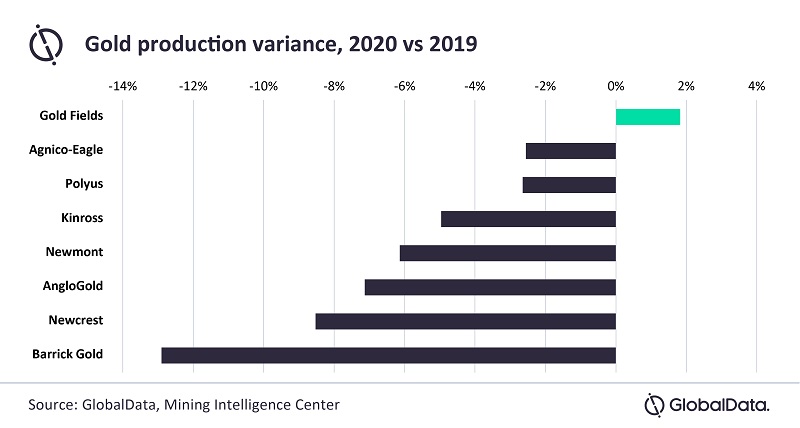

El año pasado, la producción de las ocho principales empresas disminuyó un 6,5%, hasta los 25 millones de onzas, debido a la disminución de la ley del mineral, la venta de activos, el menor rendimiento de las fábricas y las menores recuperaciones, dice GlobalData.

Las caídas más significativas de la producción se observaron entre las tres primeras empresas: Newmont (6,1%), Barrick (12,9%) y AngloGold (7,1%). La producción colectiva de estas empresas disminuyó a 13,7moz en 2020 desde 15moz en 2019.

“Después de un fuerte primer trimestre en 2020, la producción de Newmont se vio afectada por menores leyes de mineral en las minas Ahafo, Yanacocha y Merian y la suspensión temporal de las minas Cerro Negro, Yanacocha, Eleonore, Penasquito y Musselwhite entre marzo y mediados de mayo. Además, la venta de los proyectos Red Lake y Kalgoorlie redujo aún más la producción”, afirma Vinneth Bajaj, director asociado de proyectos de GlobalData.

En el caso de Barrick, varias minas de oro se vieron obligadas a cesar temporalmente sus operaciones debido a la pandemia de covid-19, entre ellas Veladero, Pueblo Viejo y Porgera. Por su parte, la desinversión de activos africanos por parte de AngloGold fue un factor importante en la caída de la producción de la empresa en 2020.

“Las menores calidades de mineral, la venta de activos, la menor producción de las fábricas y las menores recuperaciones fueron factores clave que afectaron a la producción en el resto de los principales productores de oro. Por ejemplo, las menores leyes de mineral en las minas de Paracatu, Round Mountain y Chirano estuvieron detrás de la caída de la producción de Kinross, aunque fue parcialmente compensada por la mayor producción de las operaciones de Bald Mountain y Kupol de la compañía”, añade Bajaj.

La producción de Newcrest se vio muy afectada por la venta de la mina Gosowong, que fue adquirida por Indotan Halmahera en el segundo trimestre de 2020. Las menores tasas de rendimiento y las menores leyes en las minas Cadia, Lihir, Red Chris y Telfer, en medio de una serie de paradas planificadas, también impactaron posteriormente en la producción de la empresa.

Fuente: Mining.com