El subsector minero en el Perú se consolida como uno de los pilares estructurales del crecimiento económico y del sostenimiento de las finanzas públicas, al constituir una fuente significativa de generación de ingresos fiscales. Su relevancia se manifiesta tanto en los aportes tributarios provenientes de la Minería Metálica y No Metálica, como en los ingresos no tributarios asociados a la actividad extractiva. Entre estos últimos destacan las Regalías Mineras, las Regalías Mineras bajo la Ley N.° 29788, y el Gravamen Especial a la Minería, instrumentos diseñados como mecanismos de compensación económica por la explotación de recursos minerales no renovables. En conjunto, estos conceptos configuran un componente fundamental dentro de la estructura de ingresos del Estado peruano.

Los recursos recaudados a través de estas fuentes fortalecen la capacidad financiera del Estado para la programación, formulación y ejecución del presupuesto público en los tres niveles de gobierno. Asimismo, constituyen un soporte clave para la implementación de políticas públicas, programas presupuestales y proyectos de inversión orientados a cerrar brechas sociales y de infraestructura, dinamizar las economías regionales y promover un desarrollo sostenible, especialmente en aquellas zonas vinculadas directa o indirectamente a la actividad minera.

Al cierre del 2025, la recaudación fiscal del subsector minero ascendió a S/ 26,011.5 millones, constituyéndose en el nivel más alto registrado desde la implementación de los actuales esquemas tributarios y no tributarios aplicables a la actividad minera. Este resultado reafirma la relevancia estructural del subsector como fuente estratégica de financiamiento para el Estado, en un contexto de marcada dependencia de los ingresos generados por la minería metálica.

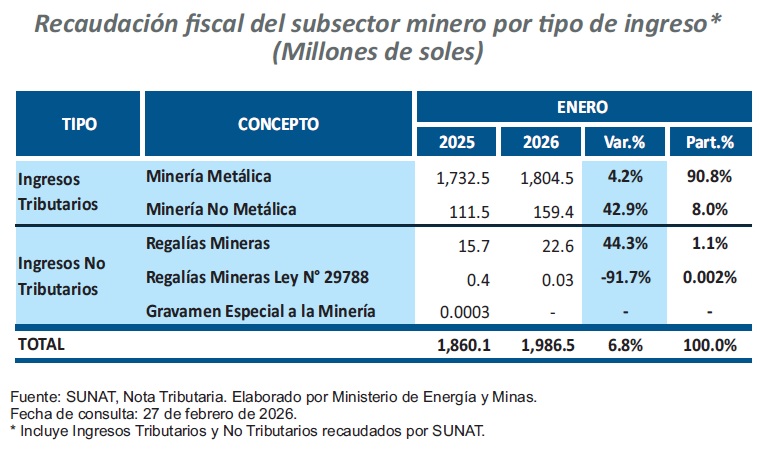

En la apertura del 2026, la recaudación total proveniente del subsector minero alcanzó S/ 1,986.5 millones, lo que representó un incremento de 6.8% en comparación con enero de 2025 (S/ 1,860.1 millones). Este resultado estuvo sustentado principalmente en el desempeño de los ingresos tributarios. La minería metálica registró una recaudación de S/ 1,804.5 millones, mostrando un crecimiento interanual de 4.2%, mientras que la minería no metálica alcanzó S/ 159.4 millones, con una expansión significativa de 42.9%. En cuanto a los ingresos no tributarios, las Regalías Mineras sumaron S/ 22.6 millones, evidenciando un incremento de 44.3% respecto al mismo mes del año anterior. Por el contrario, las Regalías Mineras bajo la Ley N.° 29788 totalizaron S/ 0.03 millones, reflejando una contracción interanual de 91.7%, mientras que no se registraron ingresos por concepto de Gravamen Especial a la Minería.

Del total recaudado en enero de 2026, la minería metálica se consolidó como la principal fuente de ingresos del subsector, al alcanzar S/ 1,804.5 millones, lo que representó el 90.8% de la recaudación total del mes. En segundo término, los tributos vinculados a la minería no metálica sumaron S/ 159.4 millones, con una participación de 8.0%. Por su parte, las Regalías Mineras aportaron S/ 22.6 millones (alrededor de 1.1% del total), mientras que las Regalías Mineras bajo la Ley N.° 29788 registraron una participación marginal y no se evidenció recaudación por concepto de Gravamen Especial a la Minería. Esta estructura confirma la elevada concentración de los ingresos fiscales del subsector en la minería metálica, lo que pone de relieve la dependencia de la recaudación frente al desempeño productivo y al comportamiento de los precios internacionales de los principales metales.

De cara al 2026, se espera que la recaudación fiscal del subsector minero mantenga un desempeño favorable en los próximos meses, en la medida en que se sostengan niveles adecuados de producción y que las cotizaciones internacionales de los principales metales continúen en rangos históricamente atractivos. No obstante, la evolución de los ingresos fiscales estará sujeta a factores externos como la dinámica de la demanda global, el comportamiento de los mercados financieros internacionales y eventuales ajustes en la política monetaria de las principales economías, así como a factores internos vinculados al ritmo de ejecución y ampliación de proyectos mineros.

En este contexto, si bien el subsector continuaría desempeñando un rol relevante dentro de la estructura de ingresos del Estado, la trayectoria de la recaudación durante 2026 dependerá en gran medida de la estabilidad de los precios del cobre y del oro, dada la elevada concentración de los ingresos fiscales en la minería metálica.

Agregue un comentario