Se suele decir que a nadie le gusta pagar impuestos, pero los recortes tributarios en el Perú suelen despertar más críticas que entusiasmo.

“Reducir el IGV y a la vez aumentar gastos incrementaría aun más el déficit fiscal. Este podría pasar de 3% del PBI a alrededor de 4,5% del PBI rápidamente”, advierte José Carlos Saavedra, director de análisis macroeconómico de Apoyo Consultoría.

Hugo Perea, economista jefe de BBVA Research para el Perú, recuerda que, dada esta situación, en PPK se ha sugerido elevar el nivel del déficit estructural.

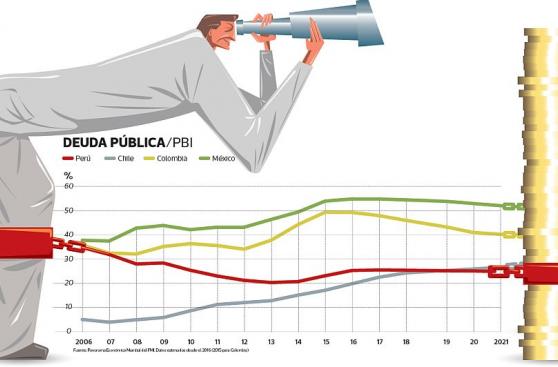

“Con un déficit estructural anual de 3% del PBI para los próximos tres años, hacia fines del 2019 la deuda pública como porcentaje del PBI superaría el 30%”, advierte Perea. Este porcentaje es el límite legal del endeudamiento en el Perú.

El propio Marco Macroeconómico Multianual contiene una alerta: existe un 45% de probabilidad de sobrepasar este límite en el 2019 si se da una combinación de choques económicos –devaluación, aumento de tasas de interés y menor crecimiento del PBI–, incluso si no se realizara el recorte del IGV planteado por PPK.

UN NUEVO TECHO

Ante esta suma de escenarios, otra posibilidad que se empieza a discutir es elevar el límite de endeudamiento.

“La siguiente administración tendrá todo el derecho de cambiar las normas y de decidir si el nivel de deuda debe seguir siendo 30% del PBI, o si debe ampliarse”, afirmó en mayo a este Diario Waldo Mendoza, presidente del Consejo Fiscal.

Un derecho que, sin embargo, abre campo al debate económico. “[Subir el tope de endeudamiento] podría generar dudas”, advierte Saavedra. “De darse este caso, el ratio [sobre PBI] seguiría siendo relativamente bajo, pero mostraría una tendencia creciente que no apunta a favor del rating crediticio”, complementa Perea.

En cambio, para Julio Villavicencio, director de Portfolio Solutions de Credicorp Capital, la conveniencia de la medida depende de las condiciones en que se tome la deuda.

“Si se usa para inversión productiva en infraestructura y capital humano, si se emite en soles y a tasa fija, si los plazos son largos y si la velocidad de crecimiento del endeudamiento es gradual, el mercado puede entender la necesidad de subir el tope”, afirma Villavicencio. “Pero no te puedes endeudar para Pensión 65”, sentencia.

Email: [email protected]

Deja una respuesta