En la tarde de hoy, en la sede de la Presidencia del Consejo de Ministros, el Consorcio Camisea con los representantes del Gobierno, encabezados por el primer ministro, Guido Bellido, deberían iniciar la denominada “renegociación” del contrato de la explotación del gas natural.

Previo a la convocatoria formal a la reunión con el Consorcio Camisea, Bellido había advertido sobre la “recuperación o nacionalización de nuestro yacimiento”, en caso la renegociación no dé frutos.

Si bien este tono de amenaza despertó las alertas de diversos sectores económicos y políticos, desde el exterior ven un bajo riesgo de que la llamada nacionalización del recurso se llegue a concretar.

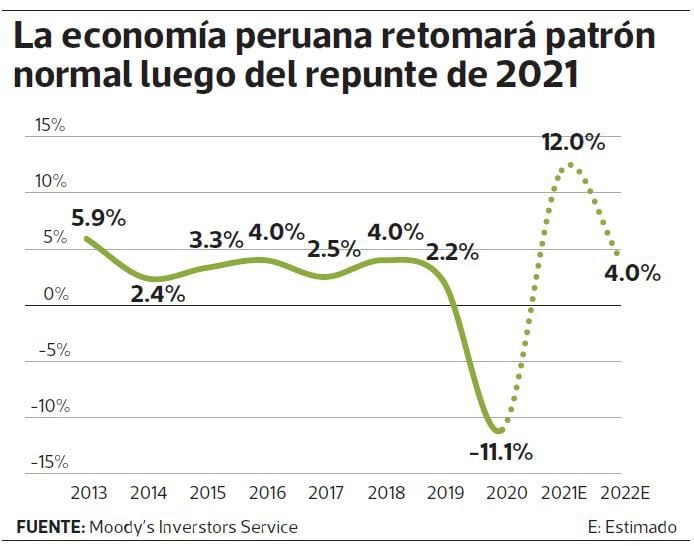

La calificadora internacional de riesgo soberano, Moody’s, afirmó que la necesidad de inversión de capital implica un bajo riesgo de nacionalización para el sector del petróleo gas.

“El sector energético de Perú enfrenta un riesgo limitado de que la nueva administración aumente el control estatal sobre el petróleo y el gas, con un escaso apoyo del Congreso a los cambios constitucionales que desalentarían la inversión de capital en el sector y dañarían el acceso de Perú a la energía que tanto necesita”, refirió en un reporte sectorial del Perú titulado: “Las empresas recuperan el equilibrio hasta el 2022, pero los inversionistas dudarán”.

Acotación

Moody’s recordó que los contratos de licencia que respaldan los activos privados de petróleo y gas en Perú brindan estabilidad legal al consorcio Camisea, cuyo contrato-ley el Gobierno peruano no puede modificar unilateralmente.

Sin embargo, sí reconoció que si llega a darse una renegociación, habría un detrimento de la generación de flujo de caja libre de Camisea.

Junto con Trinidad, Perú es uno de los dos únicos exportadores de gas natural licuado (GNL) en América Latina y el Caribe, lo que ayuda al país a generar ingresos en moneda fuerte al mismo tiempo que compite en el extranjero a medida que aumenta la demanda de gas natural en todo el mundo.

Empresas

Respecto de las empresas que forman parte del Consorcio Camisea, se señala que a pesar de los precios del gas natural sólido, el alto riesgo operativo aumenta el riesgo de liquidez en 2022 para Perú LNG , basado en paradas frecuentes y prolongadas de plantas no planificadas.

Asimismo, precisó que la generación de efectivo y la calidad crediticia de Hunt Oil Co. de Perú se mantendrán sólidas en 2022. Esta firma se ha beneficiado de los precios sólidos del gas natural y las inversiones recientes que le han permitido aumentar la producción.

La calidad crediticia también se mantendrá sólida en 2022 para el operador regulado de gasoductos Transportadora de Gas del Perú (TGP, Baa1 estable).

EN CORTO

- Dependencia. Moody’s destacó que la producción de LGN de Camisea abastece alrededor del 86% de la demanda de gas licuado de petróleo (GLP) de Perú del sector de generación de energía. Asimismo, que los sectores de energía, transporte, industrial y residencial del país son los que imponen una gran demanda a su industria de petróleo y gas.

Cambios tributarios mineros afectarían más a firmas nacionales

Según Moody’s, los nuevos impuestos y una mayor supervisión gubernamental afectarían a todas las empresas mineras en Perú, pero especialmente a las que operan solo dentro del país.

Es por ello que consideran que el proyecto Tía María de Southern Copper Corporation (Baa2 estable) en Perú sigue siendo vulnerable a cambios en la supervisión, con base en su historial de oposición social, pero la compañía tiene cierta protección de sus operaciones en México y sus costos de producción muy competitivos.

Situación distinta, señala, es la que tienen Compañía de Minas Buenaventura (B1 estable) y Volcan Compañía Minera (B1 estable), pues son especialmente vulnerables debido a su escala relativamente pequeña y métricas crediticias más débiles.

Volcan tiene US$ 410 millones que vencen en febrero de 2022 que la compañía espera pagar con los ingresos de un aumento de capital de US$ 400 millones. Buenaventura está en proceso de abordar algunos problemas operativos.

Fuente: Gestión

Deja una respuesta