No son pocas las oportunidades cuando veo que América Latina y el Caribe es considerada como una región única y homogénea que representa una parte, en general pequeña, de alguna variables económica, energética o social. Nada más alejado de la realidad. La región es rica en matices culturales, económicos, sociales e inclusive de lenguaje. Los llamados modismos en nuestros países modifican el castellano de tal forma que no resulta extraño (y realmente es divertido) acudir a intérpretes locales para entender algunas (o muchas) palabras propias del lugar.

El sector hidrocarburos no es ajeno a esta realidad heterogénea. En América Latina y el Caribe conviven países exportadores, importadores e incluso exportadores e importadores simultáneamente de petróleo, derivados y gas natural. En simple, no todos somos grandes potencias energéticas como Brasil, México y Venezuela.

En este contexto, el objetivo del presente artículo es presentar algunas estimaciones estadísticas[1] respecto al impacto sobre las exportaciones e importaciones de hidrocarburos, de los menores precios internacionales del petróleo observados el primer trimestre del año 2020. En particular, interesa conocer la variación en las exportaciones netas de estos productos contextualizada en la realidad económica de cada país. Puesto que tiene países productores y países importadores de petróleo, derivados y gas natural; caídas en los precios del petróleo empeoran la balanza comercial de los países productores y, la mejoran, en el caso de los países importadores

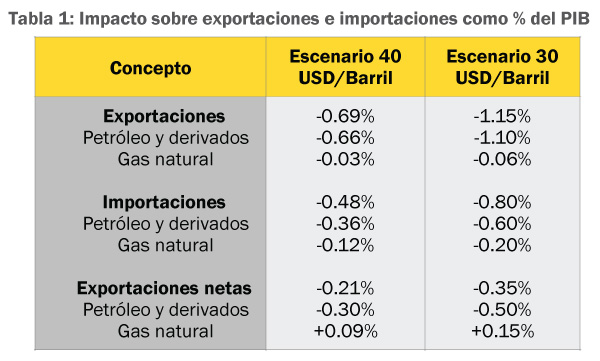

La siguiente tabla presenta cómo varían las exportaciones netas de hidrocarburos en América Latina y el Caribe[2] bajo dos escenarios de precios[3]: 30 USD/Barril y 40 USD/Barril.[4] En un escenario de 40 USD/Barril el valor de las exportaciones disminuye en un valor equivalente al 0.69% del PIB, por otra parte, el valor de las importaciones también disminuye en 0.48% del PIB. El efecto neto sobre las exportaciones netas[5] es una caída de 0.21% del PIB de la región. En otras palabras, la pérdida en el valor de las exportaciones de los países exportadores es 0.69% y el ahorro de la llamada “factura petrolera” de los países importadores es igual a 0.48%; en el neto, la región pierde recursos en una cifra equivalente al 0.21% del PIB. En un escenario de precios del 30 USD/Barril esta pérdida se incrementa a 0.35%.

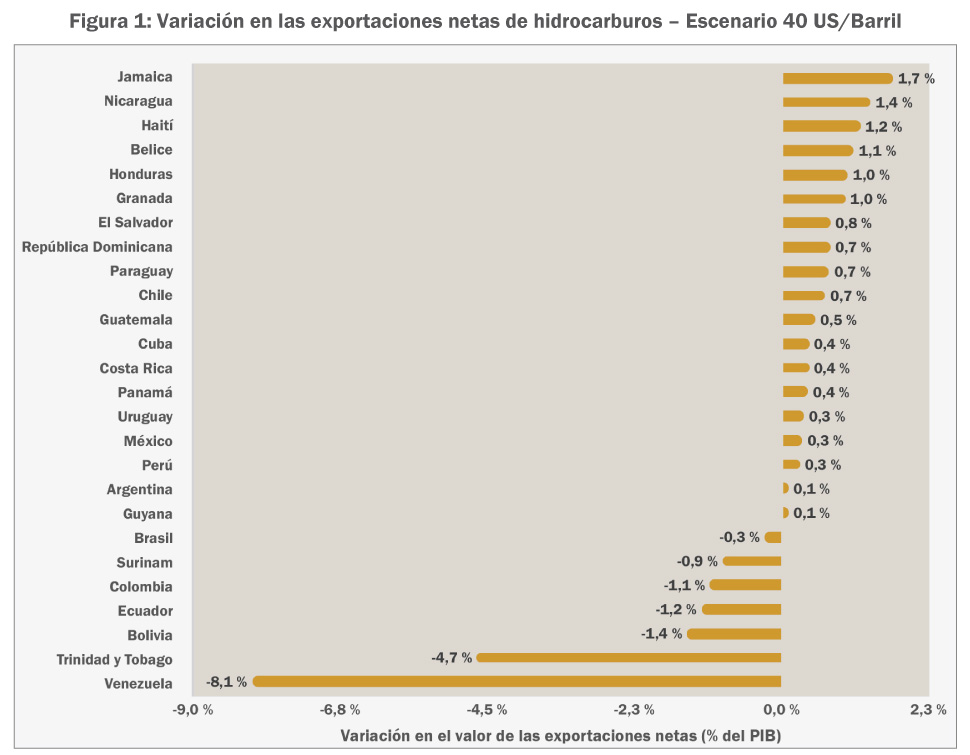

Dado que en la región existen países productores e importadores, a continuación, se presenta el resultado final[6] de cada uno de los países considerados en este análisis. La Figura 1 presenta la variación en el valor de las exportaciones netas de hidrocarburos en el escenario de precios de 40 USD/Barril. Tal como se aprecia, gran parte de los países resultan beneficiados con menores precios internacionales del petróleo, dado que sus importaciones ahora son “más baratas”. Por otra parte, solo Brasil, Surinam, Colombia, Ecuador, Bolivia, Trinidad y Tobago y Venezuela experimentan un impacto negativo debido a un precio de USD/Barril 40.[7]

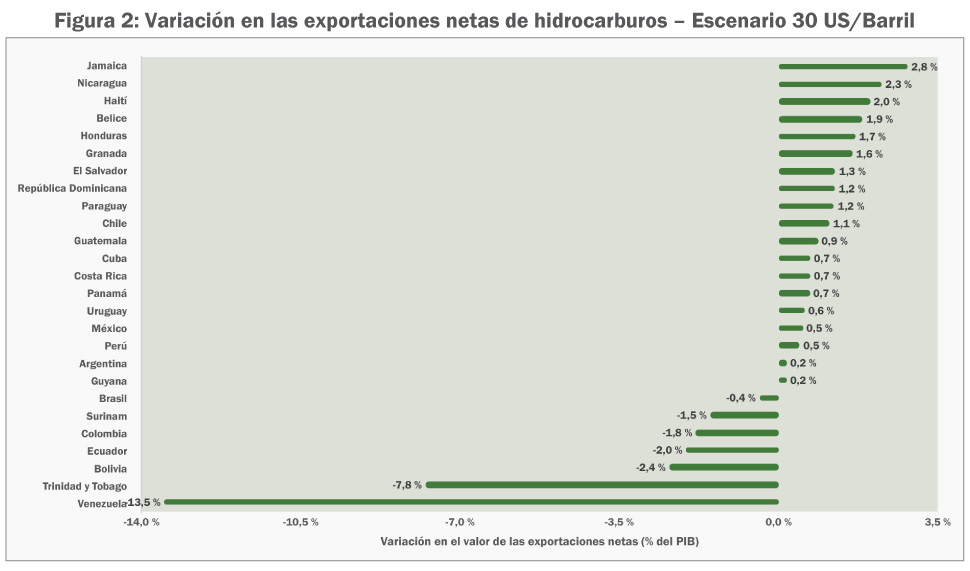

La Figura 2 presenta la situación en la región bajo un escenario de precios de USD/Barril 30. Se observa que la segmentación de países no cambia, lo único distinto es la magnitud del impacto. Por ejemplo, en Jamaica el ahorro ahora es de 2.8% del PIB, mientras que en el escenario anterior era de 1.7% del PIB; por otra parte, en Venezuela el impacto negativo se incrementa de 8.1% a 13.5% del PIB.

La gran heterogeneidad de la región se refleja en las cifras presentadas. A nivel general, menores precios internacionales del petróleo significan una caída en las exportaciones netas de hidrocarburos entre 0.21% y 0.35% del PIB; sugiriendo que América Latina y el Caribe saldrá con saldo desfavorable con la turbulencia en los precios internacionales del petróleo durante el año 2020. Sin embargo, de los 26 países considerados, solo 7 se verán desfavorecidos los restantes 19 tendrán un saldo a favor. Ello, ciertamente, cambia la percepción de nuestra región.

No son tiempos fáciles. Una pandemia azota al mundo y el sector energético no es ajeno a ello. Caída en la demanda y problemas de almacenamiento de la producción sugieren que, el análisis realizado en este artículo debe ser ampliado más allá del impacto en los precios del petróleo sobre la balanza comercial. Nuestra capacidad de resiliencia está siendo probada, dependerá del esfuerzo colectivo e individual para alcanzar mejores días.

Fuente: capevLAC

[1] Todas ellas tienen como fuente las bases de datos estadística de la Organización Latinoamericana de Energía (OLADE) y Comisión Económica para América Latina y el Caribe.

[2] Los países considerados son: Argentina, Belice, Bolivia, Brasil, Chile, Colombia, Costa Rica, Cuba, Ecuador, El Salvador, Granada, Guatemala, Guyana, Haití, Honduras, Jamaica, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Surinam, Trinidad y Tobago, Uruguay y Venezuela.

[3] Para el año 2020.

[4] Una copia de la base de datos utilizada puede ser solicitada a [email protected]

[5] Menos recursos por exportaciones y ahorro por el lado de las importaciones.

[6] Valor de las exportaciones de petróleo, derivados y gas natural menos valor de las importaciones de los mismos productos.

[7] El escenario base es de USD/Barril 55.

Email: [email protected]

Deja una respuesta