ProActivo

- Refinitiv lanza GFMS Gold Survey: Revisión del tercer trimestre de 2019 y Outlook

- Price alcanza un máximo de seis años y medio de $1,546/oz a principios de septiembre de 2019.

- La demanda física cae a medida que los altos precios del oro impactan severamente la demanda de los consumidores, con la joyería y la inversión minorista fuertemente más.

- La oferta global aumenta en un 3% respecto al mismo período del año pasado.

El valor del oro alcanzó un máximo de seis años y medio en el tercer trimestre de 2019 impulsado por el sentimiento de los inversores y los factores macroeconómicos según la Encuesta de oro Refinitiv GFMS.

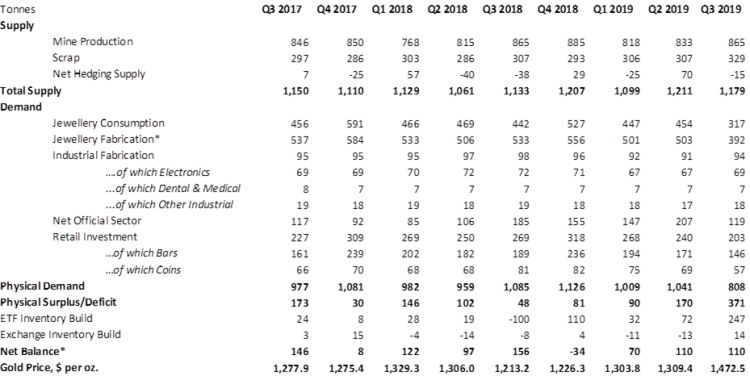

El oro registró un rendimiento espectacular en el transcurso del tercer trimestre, con un valor en dólares que se apreció un 12% en comparación con el trimestre anterior y un 22% más año con año, a un promedio de $ 1,472 / oz. Fue durante el tercer trimestre que el oro exhibió su mejor desempeño visto hasta ahora, alcanzando su máximo de seis años y medio de $ 1,546 / oz (basado en el arreglo de PM) a principios de setiembre.

Cameron Alexander, Director de Investigación de Metales Preciosos, Refinitiv comenta: “Las preocupaciones económicas renovadas, las tensiones geopolíticas, así como la creciente amenaza para el panorama comercial global en medio de las prolongadas disputas comerciales entre los Estados Unidos y sus principales socios comerciales, contribuyeron a esta subida de valor.

«Además, un cambio visible entre los bancos centrales clave del mundo hacia una política monetaria más acomodaticia este año ha hecho que los inversores vuelvan a la seguridad, haciendo que el oro brille aún más».

Los recortes de las tasas de interés causan un aumento en la actividad de los inversores

Este trimestre se produjeron recortes en las tasas de interés por parte de la FED de EE. UU. Y el BCE, así como diversas medidas de estímulo implementadas por los bancos centrales en los mercados emergentes, incluidos China, India y Rusia.

Esto ha resultado en un aumento en la actividad de los inversores, particularmente entre la comunidad de inversores profesionales. Los productos negociados en bolsa de oro (ETP) registraron un aumento notable de unas 350 toneladas en los primeros nueve meses de 2019, y la mayor parte de las compras se realizaron en el tercer trimestre, cuando las tenencias globales aumentaron en 247 toneladas. Para poner esto en contexto, las tenencias a finales de septiembre aumentaron un 21% interanual y estaban un poco por debajo de su nivel récord de unas 2.700 toneladas vistas en 2012. Mientras tanto, las posiciones netas de dinero administrado en COMEX alcanzaron un récord (desde el cambio en la metodología de presentación de informes en 2007) de 908 toneladas durante la última semana de septiembre, lo que representó un aumento de 194 toneladas o 27% durante el tercer trimestre.

La demanda cae

La inversión minorista cayó un 25% en el tercer trimestre en comparación con el año anterior, liderada por una caída anual del 23% en la inversión en barras físicas, mientras que la fabricación de monedas registró una pérdida del 29%. La fuerte caída en la inversión en barras físicas fue impulsada por Asia, donde la demanda se contrajo en un tercio durante el período de julio a septiembre; Esto fue parcialmente compensado por un aumento en la demanda de Europa y América del Norte, donde las crecientes preocupaciones económicas y la mejora de las perspectivas del precio del oro vieron un renovado interés de los inversores.

La fabricación mundial de joyas cayó un 26% en el tercer trimestre, con los altos precios del oro durante varios años presionando a los mercados asiáticos sensibles a los precios. La demanda india cayó un extraordinario 60% durante el período, ya que una moneda nacional débil llevó el oro en términos de rupias a un máximo histórico, haciendo que los artículos de oro sean inaccesibles para muchos consumidores. La captación de China y Europa disminuyó un 13% y un 12% respectivamente, ya que la incertidumbre económica y el aumento de los precios del oro presionaron el gasto del consumidor. La demanda de joyas en América del Norte se mantuvo estable en términos interanuales.

Si bien se mantiene en un nivel fuerte, se estima que las compras netas del sector oficial se desaceleraron en el tercer trimestre a un estimado de 119 toneladas, en gran parte debido a un nivel más moderado de compras brutas como resultado de los precios más altos del oro. Hasta la fecha, las compras netas de los bancos centrales, en más de 470 toneladas, siguen siendo un 26% más altas que en 2018.

Las operaciones rusas y estadounidenses generan un ligero aumento en el suministro

El suministro de la mina de oro ha superado las expectativas anteriores, principalmente debido a los buenos resultados en las operaciones de Rusia y Estados Unidos que compensan las pérdidas reportadas en Australia y Sudáfrica. La producción de oro acumulada durante los primeros nueve meses ascendió a 2.516 toneladas, lo que representa un aumento de casi el 3% respecto al mismo período de 2018.

Se estima que la producción mundial total batirá un nuevo récord en 2019 de entre 3,380 y 3,390 toneladas, un aumento considerable de las 3,332 toneladas reportadas en 2018.

Los precios actuales respaldan un mayor gasto de capital, mientras que hay un número creciente de informes de factibilidad y actualizaciones de exploración de proyectos. Esto sugiere que actualmente hay un buen humor para invertir en oro, que se espera que persista por algún tiempo.

Los costos de efectivo totales promedio disminuyeron en casi un 2% en el segundo trimestre de 2019 a $ 654 / oz, mientras que los costos promedio de mantenimiento integral (AISC) disminuyeron en un 4% interanual a $ 833 / oz. Una mayor producción y monedas locales más débiles en algunos países productores fueron la razón principal de esta disminución. Para el tercer trimestre de 2019, esperamos que los precios sigan bajando, aunque a una tasa más baja.

Se estima que el libro de cobertura global del productor se ha contraído en 15 toneladas sobre una base ajustada en delta. Después de una oleada de nuevos contratos durante el segundo trimestre, parece que el mercado se ha enfriado un poco. Más de 60 compañías tienen libros de cobertura activos actualmente, lo que representa un aumento considerable respecto de trimestres anteriores, donde el número era cercano a 45. Las compañías australianas continúan aumentando su participación en el libro de cobertura global, que ahora representa alrededor de la mitad del total de los contratos.

Mirando hacia el futuro

Cameron concluye: «La perspectiva para el oro sigue siendo bastante favorable y continuará beneficiándose de las continuas tensiones económicas y políticas mundiales, particularmente si vemos una mayor escalada del conflicto comercial entre Estados Unidos y China, temores de una recesión económica y bancos centrales que se embarquen en acciones más agresivas medidas monetarias

“Por otro lado, una imagen fundamental débil y un dólar fuerte representarán un lastre importante para los precios. Esperamos que el oro tenga un promedio de $ 1,455 / oz en 2020 y $ 1,505 / oz en 2021, con la posibilidad de probar y superar los $ 1,650 / oz «.

Email: [email protected]

Deja una respuesta