Después de pedir prestados miles de millones para financiar una expansión en el extranjero para soportar un auge del litio, un colapso en los precios ha dejado a Tianqi Lithium Corp. , uno de los principales productores mundiales, bajo una montaña de deudas.

Valorada en más de $ 6 mil millones, la situación de Tianqi Lithium Corp. resalta los riesgos de los ciclos de auge y caída en los mercados de productos básicos que pueden castigar a las empresas desatendidas o demasiado extendidas, incluso en sectores destinados a convertirse en dominantes.

Si bien las perspectivas a largo plazo para el litio son optimistas a medida que aumenta la demanda de baterías para vehículos eléctricos, el sector se tambalea por una caída prolongada de los precios provocada por una explosión en el suministro y la reducción de los subsidios de vehículos eléctricos en China, el mayor mercado automotor.

Tianqi está mirando hacia abajo un préstamo de $ 3.5 mil millones del Banco CITIC de China que usó para comprar una participación del 24% en un rival chileno en mayo de 2018. Alrededor de $ 2.3 mil millones de ese monto vencerá en noviembre, dijo Moody’s Investors Service en un informe el último. mes.

Los bonos extraterritoriales de $ 300 millones de la compañía se hundieron más que nunca la semana pasada en medio de informes de que el minero gigante se enfrentaba a la incertidumbre sobre el reembolso de solo 300 millones de yuanes ($ 43 millones) de deuda. Desde entonces, han estado a la deriva alrededor de 66 centavos por dólar, cerca de un mínimo histórico, en medio de la continua preocupación por su salud financiera.

Líderes de litio

Tianqi se encuentra entre los principales productores mundiales de productos químicos de litio.

No solo Tianqi siente el dolor. El principal productor mundial, Albemarle Corp., ha suspendido los planes de gastar $ 1.5 mil millones en nueva capacidad, mientras que Livent Corp. también está revisando sus ambiciones de crecimiento. En Australia, los juniors Galaxy Resources Ltd. y Pilbara Minerals Ltd. han recortado los planes de producción, culpando a los bajos precios y el exceso de oferta. Y en Canadá, el aspirante a productor Nemaska Lithium entró en protección de acreedores el mes pasado después de una revisión estratégica.

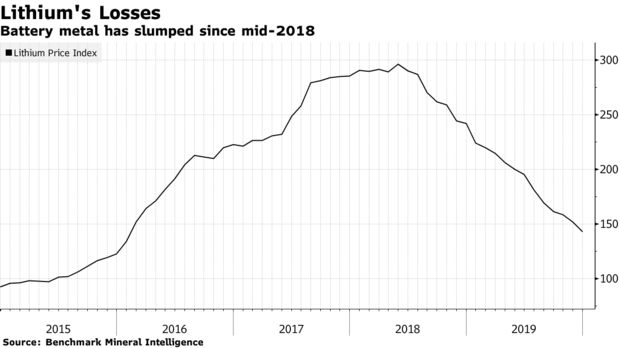

Todo esto es una respuesta a una ola prematura de nuevos suministros que inundó el mercado en los últimos dos años, abrumando incluso el crecimiento de la demanda del material utilizado en las baterías recargables. Los precios se han reducido a la mitad desde su pico en mayo de 2018, según el consultor Benchmark Mineral Intelligence.

El negocio de Tianqi ha sido «arrastrado por las fuertes necesidades de refinanciamiento», dijo Clare Guo, analista de la mesa de crédito de Nomura International HK Ltd. Sin embargo, tiene recursos de clase mundial y logra mantener operaciones decentes a pesar de los precios del litio.

La compañía dijo en una presentación a la bolsa de valores de Shenzhen el 23 de enero que había transferido fondos para el pago del bono en tierra de 300 millones de yuanes, con opción de venta el 1 de febrero. No respondió a llamadas y correos electrónicos en busca de comentarios antes y durante el Vacaciones del Año Nuevo Lunar en China, que se ha extendido debido al brote de coronavirus.

A principios de 2018, con los precios subiendo a máximos de varios años en medio de un frenesí de interés en los activos de litio, Tianqi cerró su acuerdo para comprar el 24% de la Sociedad Química y Minera de Chile, conocida como SQM, por más de $ 4 mil millones. La caída de los precios desde la adquisición ha dejado a Tianqi con un montón de deudas y reduciendo constantemente las ganancias.

En abril de 2019, la compañía dijo que su enfoque para el año era reducir su relación de activo a pasivo a un «nivel más razonable», y destacó que sus márgenes brutos y flujos de efectivo eran saludables. Si bien los márgenes brutos de ganancias para el tercer trimestre del año pasado fueron del 53%, registró su primera pérdida neta trimestral en más de 5 años a medida que aumentaban los pagos de la deuda. El servicio de intereses netos aumentó a 552 millones de yuanes.

En diciembre, la compañía recaudó alrededor de 2,93 billones de yuanes en una cuestión de derechos, menos la mitad de los 7 billones de yuanes que buscaba para ayudar a pagar la carga de la compra de SQM.

Alrededor del 41% de esas nuevas acciones fueron compradas por Tianqi Group, el principal accionista y controladas por el fundador Jiang Weiping, junto con partes relacionadas, incluida la esposa de Jiang, Zhang Jing y yerno, según un documento de la compañía.

El mes pasado, Moody recortó la calificación de Tianqi a B1 desde Ba3, diciendo que los ingresos menores a los esperados de la emisión de derechos darían como resultado un des-apalancamiento más lento y una liquidez más ajustada. La deuda total se mantendrá alrededor de 7.5 veces la ganancia operativa durante los próximos 12 meses, estimó Moody’s.

«La perspectiva negativa de las calificaciones continúa reflejando la incertidumbre relacionada con los planes de refinanciamiento de Tianqi Lithium, la posición de liquidez débil y las operaciones débiles», escribió Gerwin Ho, analista principal de Moody’s para Tianqi, en una nota del 23 de diciembre. Sin embargo, Moody’s dijo que esperaba que la compañía pudiera renovar su deuda con los bancos «dada su sólida posición en el mercado».

Tianqi estaría lejos de ser la primera compañía de productos básicos en derrochar activos en la parte superior de un ciclo, solo para enfrentar una contracción cuando los precios colapsan. Un ejemplo famoso fue la compra de Alcan Inc., impulsada por la deuda del Grupo Rio Tinto, en 2007, justo antes de que la crisis financiera mundial desencadenara una década de problemas para la industria del aluminio.

«Un excedente de producción de productos de litio, aumento de los niveles de inventario y una demanda más débil de lo previsto» del sector de vehículos eléctricos en China y Estados Unidos presionó a los proveedores del metal durante la segunda mitad de 2019, según Galaxy Resources Ltd., que dijo en enero. 23 reduciría sus operaciones y producción mineras en Australia Occidental. El mercado continuará siendo presionado por el exceso de existencias durante la primera parte de 2020, dijo.

Existe una mejor perspectiva potencial a largo plazo, ya que muchos proyectos planificados se han estancado por falta de fondos, lo que significa que el mercado puede volver a un déficit a medida que la demanda aumenta de los fabricantes de automóviles a mediados de la década, según Galaxy.

La compra de la participación de SQM «se basó en necesidades estratégicas», dijo Tianqi en un comunicado en junio de 2018. La inversión traerá retornos estables a largo plazo y mejorará la exposición de Tianqi a los recursos de clase mundial de SQM, dijo. Con sede en Chengdu, provincia de Sichuan, Tianqi también posee una participación del 51% en la mina de litio Greenbushes en Australia Occidental.

El mercado del litio está prestando mucha atención a Tianqi porque asumió demasiada deuda para realizar la compra cuando los precios eran muy altos, según Daniel Chen, analista de la consultora CRU Group.

«Creo que Tianqi pensó que la transacción SQM era una oportunidad única en la vida», dijo. «Y si no se arriesgan, nunca sucederá».

Fuente: Bloomberg

Email: [email protected]

Deja una respuesta